楽天ポイント運用とポイント利息の違いは?メリット・デメリットを徹底解説!

楽天ポイントは「楽天ポイント運用」や「楽天ポイント利息」に使うことができるのをご存じですか?

- 「楽天ポイント運用と楽天ポイント利息ってどう違うの?」

- 「どっちを選べば損しない?」

と気になる方もいるのではないでしょうか。

どちらもお得にポイントを増やす方法ですが、仕組みやリスクに大きな違いがあります。

この記事では、楽天ポイント運用とポイント利息、それぞれの仕組みや特徴をわかりやすく解説し、あなたに合ったポイントの活用方法を紹介します。

この記事で分かること

- 楽天ポイント運用とポイント利息の基本的な違い

- ポイント運用・利息のメリットとデメリット

- どちらを選ぶべきかの判断基準と注意点

目次

楽天ポイント運用の仕組みと特徴

楽天ポイント運用は、通常の楽天ポイントを使って投資のような運用体験ができる仕組みです。

実際に証券口座を開設したり現金を動かしたりする必要がなく、楽天ポイントさえあれば誰でも気軽に始められるのが特徴です。

仕組み

投資信託の値動きに連動した2つのコースから好きな方を選択し、ポイントを追加すると運用がスタートします。

- アクティブコース

-

値動きが大きく、積極的にリターンを狙いたい人向け

※連動している指標:楽天・インデックス・バランス・ファンド(株式重視型)

- バランスコース

-

値動きが穏やかで、リスクを抑えたい人向け

※連動している指標:楽天・インデックス・バランス・ファンド(債券重視型)

楽天ポイント運用を利用したい場合は、楽天PointClubから通常ポイントを「運用ポイント」に追加して運用を行います。

リターンとリスク

楽天ポイント運用は、投資信託のような仕組みに連動しているため、預けたポイントが増えることもあれば、減ることもあります。

また、追加したポイントが追加時点よりも少なくなってしまう「元本割れ」のリスクがある点に注意が必要です。ポイントがマイナスになることはありません。

楽天ポイント利息の仕組みと特徴

楽天ポイント利息は、ポイントの保管サービスで、預けた楽天ポイントに対して利息が付与される仕組みです。

仕組み

毎月末日時点(毎月末日23時59分59秒時点)で預け入れポイント残高を基に算出され、翌月5日頃に利息口座にポイントが進呈されます。

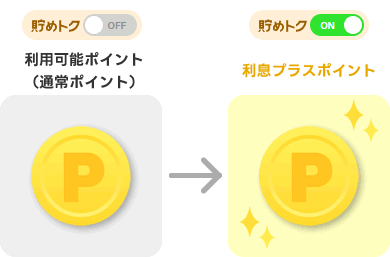

設定も簡単で、楽天PointClubにアクセスし、「貯めトクモード をONにする」だけ。

通常ポイントが自動的に「利息プラスポイント」に移動して、利息がつく状態になります。

リターンとリスク

利率は、利率は年利0.108%(2025年4月25日時点)です。

銀行預金と同じように、1年間ポイントを預けた場合に付く利息の割合で表示されます。

例えば、「1,000ポイントを1年間預けると約1ポイント」が利息として付与される計算になります。

なお、利息の進呈は1ポイント単位です。

端数は翌月繰り越しとなり、1ポイント以上となった時点で進呈されます。

ポイント運用とは違い、元本は保証されていますが、預け入れるポイントが少ないと、利息を受け取るまで時間がかかります。

楽天ポイント運用とポイント利息の違い

楽天ポイント運用とポイント利息を比較すると次のようになります。

| 項目 | 楽天ポイント運用 | 楽天ポイント利息 |

|---|---|---|

| 運用タイプ | 投資体験 ※投資信託に連動した商品をポイントで運用 | 利息 ※預けているポイントに対して利子がつく |

| 運用に使えるポイント | 通常ポイント ※提携サービスから交換したポイントは不可 | 通常ポイント ※提携サービスから交換したポイントは不可 |

| 運用に必要な最低ポイント数 | 100ポイント | 1ポイント |

| 手数料 | 無料 | 無料 |

| ポイント追加方法 | 手動 | 自動・手動 |

| ポイント追加・引出反映時間 | 約2日 | 即時 |

| 注意点 | 元本割れのリスクあり | 獲得できるポイントが少ない |

仕組みの違い

楽天ポイント運用は、ポイントを「投資信託のような金融商品」に利用して増減を体験するサービスです。

一方、楽天ポイント利息は、ポイントを「銀行に預けるイメージ」で預けたポイントに対して利息が付与されます。

運用は「増えることもあれば減ることもある」変動型、利息は「少しずつ確実に増える」固定型のサービスといえます。

各サービスの注意点

楽天ポイント運用は、市場の値動きに連動するため、タイミングによっては預けたポイントよりも減ってしまうリスクがあります。ただし、その分リターンは高いです。

それに対して、楽天ポイント利息は預けたポイントが減ることはありませんが、低利率であるため預けたポイント数によって、なかなか利息を受け取れない可能性があります。

各サービスのメリット・デメリット

どちらを選ぶべきかを判断するために、それぞれのメリットとデメリットを紹介します。

【楽天ポイント運用】のメリット・デメリット

- メリット

-

- 投資のような体験ができ、資産運用に興味を持つきっかけになる

- ポイントが大きく増える可能性がある

- ポイントを使うので気軽に始められる

- デメリット

-

- 元本割れのリスクがあるため、預けたポイントが減る可能性がある

- 市況により増減するため、安定性には欠ける

- ポイントが減ってしまうと精神的負担を感じることもある

- ポイントの追加・引出には約2日かかる

【楽天ポイント利息】のメリット・デメリット

- メリット

-

- ポイントが減るリスクがない(安全性が高い)

- 自動追加機能がある

- 預けておくだけで利息がつくので放置運用できる

- ポイントの追加・引出は即時反映される

- デメリット

-

- 年利0.1%と利率が非常に低いため大きくは増えない

- 短期間では効果を感じにくい

- 実感できる利息になるまでには長期運用が必要

楽天ポイント運用とポイント利息はどちらを選ぶべき?

ここでは、具体的な利用スタイルや目的別におすすめの選び方を紹介します。

ポイントを使わない場合

「ポイントを使わない」という人は「楽天ポイント運用」がおすすめです。

短期的には増減がありますが、長期運用した場合は増加傾向にあるため、すぐ利用しないポイントを運用するのに最適です。

追加したタイミングによっては、減ってしまう可能性もあるため、慎重に運用することが必要ですが、戻ってくるまで放置運用することで損せずにすむ可能性もあります。

絶対に損をしたくない場合

「絶対にポイントを減らしたくない」という人には、「楽天ポイント利息」がおすすめです。

年利は低いのですが、ポイントが減る心配がないという安心感は大きなメリットです。

コツコツためる人に向いています。

ライフスタイル別の選び方

自分のポイントの使い方や価値観に合わせて、サービスを使い分けることで、より効果的な活用が可能になります。

- ポイントがたくさん貯まる人

-

ポイントを定期的に追加できるのであれば、ドルコス平均が利用できるため、ポイント運用を利用するのも選択肢の一つ

- ポイントがあまりたまらないが、使う機会が少ない人

-

ポイントの使用頻度が低い場合は、少しのポイントでも長期運用することで増加しやすいポイント運用がおすすめ

- ポイントの使用頻度が高い人

-

ポイントを使って買い物をする頻度が高い場合は、元本が保証されているポイント利息が最適(元本割れしていると引き出しづらい)

楽天ポイントの別の運用方法

楽天ポイントを活用した運用サービスは他にもあります。

- 楽天ポイントビットコイン

-

暗号資産の代名詞ともいわれる「ビットコイン」価格と連動しているポイント運用サービスです。

値動きが大きいため、利用する場合はビットコインをよく理解したうえで利用しましょう。

- ポイント楽天株

-

ポイント楽天株は、楽天グループ株式会社の株価に連動して、価格が変動するポイント運用サービスです。

- 楽天ポイント定期

-

期間を決めてポイントを預け入れることで、高い利率でポイントを受け取ることができるサービスです。

年率は0.5%(2025年4月25日時点)で、楽天ポイント利息よりも高いサービスです。

これらを活用することで、自分に合った「ポイント資産形成」が可能です。

「ポイント投資」は証券口座が必要なサービス

言葉が似ているサービスに「ポイント投資」があります。

これは、投資信託や株などの実際の金融商品を、ポイントを使って購入できるサービスです。

楽天証券に口座が必要になり、購入時は楽天ポイントですが、売却すると現金になります(証券口座で受け取り)。

よくある誤解と注意点

まとめ

「楽天ポイント運用」と「楽天ポイント利息」には、下記の特徴やメリット・デメリットがあります。

- 楽天ポイント運用:投資のような体験ができ、少額でも増やしやすいが元本割れのリスクがある

- 楽天ポイント利息:預けるだけで利息がつき、元本割れしないが増えるスピードは遅い

楽天ポイントをよりお得に、より効果的に使いたい方は、各サービスの特徴を参考に、自分に合った方法で活用を始めてみてください。

FINTIDE

楽天ポイント利息とポイント定期の違い:どっちが得か、シミュレーションで比較

楽天ポイント利息と楽天ポイント定期の違いを徹底比較。どっちが得かをシミュレーション付きで解説。メリット・デメリットも分かりやすく紹介します。

この記事を書いた人

関連記事

-

【2026年最新】メルカードとメルカードゴールドの違いは?特典や年会費を徹底比較

-

【2026年最新】三井住友カードNLとゴールドの違いを徹底比較:年会費や特典の違いを解説

-

ウエルシアカードのメリットには何がある?ポイント還元率やお得な入会方法を紹介!

-

【2026年最新】イオンウォレットとアイイオンの違いとは?連携方法やデメリットも徹底解説!

-

ユニクロペイとPayPay(ペイペイ)はどっちがお得?:ポイント還元率などを比較

-

PayPayとnanaco、セブンイレブンで使うならどっちがお得で便利?

-

サイゼリヤでお得な支払い方法:ポイント還元の高い決済方法は?

-

PayPayとSuicaはどっちがお得?関東圏ならSuicaもお得!