仮想通貨取引所バイナンスの調査部門であるバイナンスリサーチ(Binance Research)が、中国の中央銀行である中国人民銀行(People’s Bank of China/PBoC)が発行を検討しているデジタル通貨についての分析レポートを発表した。

「中国中央銀行によるデジタル通貨について」というタイトルで発表された分析は、経済大国である中国がデジタル通貨を発行する場合の構造や問題点などを調査したもので、どのような仕組みになるのか細かく分析されている。

まだ、中国デジタル通貨にはホワイトペーパーのような設計文書がないため、過去発行の論文などからの推測も含まれているが、中国がどのようなデジタル通貨を発行する予定なのかを把握するには十分な内容となっている。分析レポートの重要な点を書き出して紹介する。

中国デジタル通貨発行についての経緯

まずはどのようは経緯があってデジタル通貨を検証しているか説明した。

2014年

中国人民銀行は合法的なデジタル通貨を利用するため調査チーム設立

2019年6月18日

フェイスブックがリブラを発表

2019年8月10日

イベント「中国金融フォーラム」にて中国高官がデジタル通貨発行が近いと発言。また同イベントにて、中国の外貨管理局の最高責任者は以下のように述べている。

フェイスブックのリブラの裏付け資産となる法定通貨バスケットでは人民元が除外されることが予想され、中国の外国為替管理と国境を越えた資本フローに大きな影響を与える。また人民元の国際化に大きな影響を与える可能性がある。

仮想通貨取引の禁止などマイナスイメージがあった中国政府だが、上記のように技術調査は行ってきていた背景が伺える。さらに米国フェイスブックがステーブルコインを発行することによって、中国人民銀行が発行する人民元に大きな影響を及ぼす可能性が見えてきたことから中央銀行によるデジタル通貨発行を急ピッチで進めていると予想される。

中国の専門家によると、現在の米中貿易戦争の最中、中国人民銀行がデジタル人民元を発行することは通貨の国際化に良い影響を与えるとの意見もあると、バイナンスレポートで伝えている。

デジタル通貨の想定される構造

1.中央銀行が一般市民向けの口座開設

既存のシステムを一般市民向けに拡大(ブロックチェーン技術に限定せず)

2.中央銀行がデジタルトークン発行

1と同様の機能があるが、既存の銀行ネットワークとは違う方法で普及が必要

3.制限付きの中央銀行デジタルトークン

銀行間決済、証券決済などの利用に限定したデジタルトークン

バイナンスレポートでは、中国人民銀行が発行するデジタル通貨は上記のような構造が考えられるとしている。また中国人民銀行のデジタル通貨調査部も担当者の声も伝えており、広くアクセスできない「3」のような構造ではなく、一般市民が利用できるような「1」および「2」のような構造で開発していると発表している。

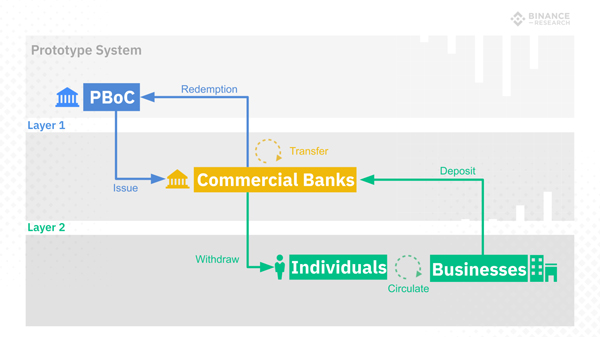

バイナンスリサーチが予想する2つの流通層

第1層(図のLayer1)

法定通貨同様に中央銀行は個人ではなく銀行に対してのみデジタル通貨の発行を行う。

第1層の対象となるのは5大銀行である中国建設銀行、中国工商銀行、中国銀行、中国農業銀行に加え、Union Pay(中国銀行協会)やアリババ(Alibaba)やテンセント(Tencent)などが含まれることがバイナンスリサーチでは予想されている。

第2層(図のLayer2)

民間銀行に企業や個人が口座を作成しデジタル通貨の入出金を行う。

バイナンスリサーチの想定

デジタル通貨を発行する場合、中央銀行である中国人民銀行自体に個人アカウントを作成することも可能となるが、バイナンスリサーチでは既存の通貨発行や金融の流通システムを活かしつつデジタル通貨を普及させることが出来るとして、既存と同じような2層構造での流通システムを予想している。

デジタル通貨の主な機能や役割

・匿名性(法定通貨と同様に)

・銀行間決済

・国際送金

・運用コストの削減

・マネーロンダリングや犯罪防止

(法定通貨よりデジタル管理しやすい)

様々な機能を搭載することが可能だが、あくまで中国人民銀行が発行するデジタル通貨は既存の法定通貨の上位版として設計するとバイナンスリサーチでは解説している。

法定通貨の裏付け資産はなし

シンプルに人民元のデジタル版として発行させるため、リブラのように法定通貨を裏付け資産として保有させる必要はないと解説している。

デジタル通貨の発行時に、既存通貨である人民元を裏付け資産として保有する構造にした場合は、リブラのように巨額の運用資金が存在することになり金融市場に大きな影響を与えるが、中国人民銀行が発行するデジタル通貨はそのような構造ではないと説明している。

政策金利はなしになると予想

政策金利とは中央銀行が民間銀行に融資する際の利子である。金利が高ければ通貨の流通が抑えられ、逆に金利が低ければ通貨が流通しやすくなる。

バイナンスリサーチの分析では、中央銀行が民間銀行と競合しないことが既存の金融システムに大きな影響を与えない方法であると説明し、あくまで政策金利が科せられるのは中央銀行と民間銀行との間だけになるはずだとレポートしている。

上記の第1層に企業や個人口座を作らないのもこのためで、もし中央銀行から企業が直接融資を受けられる環境が整えば、民間銀行の役割が低下し既存の金融システムに大きな影響を与えると予想している。

構造や運用方法についてのポイント

・仮想通貨の匿名機能に、中央銀行特有の属性を足して設計される

匿名通貨に代表される機能では足りないため、専用属性を追加して設計されると予想している。

・既存システムはすでにデジタル化されている部分もあり、ブロックチェーン技術を使うかは不明

・毎秒30万以上の処理能力が必須

現状ブロックチェーン技術では達成できていないが、オフチェーン技術やシャーディングなどの拡張技術によって実現する可能性はあると解説している。

・過度のスマートコントラクトは実装せず

多機能ではなく通貨機能に限定して実装する。

運用方法について

中国人民銀行のデジタル通貨研究所の元部長であるYao Qian氏は2018年の論文で運用について「1つのコイン、2つのリポジトリ、3つのセンター」を提案している。

1つのコイン 中国人民銀行が発行するデジタル人民元

2つのリポジトリ 中央銀行が民間銀行に発行するアカウント、と民間銀行が個人/企業に発行するアカウント、この2種類

3つのセンター

-個人情報管理センター ・・個人情報の管理を行う

-デジタル通貨アカウント管理センター ・・個人情報に紐づいたデジタル通貨アカウントを管理する

-データ分析・監視センター ・・すべての取引データの管理を行う

プライバシーと犯罪防止のバランス

法定通貨の特徴でもある個人利用時のプライバシーは確保しながら、犯罪防止対策も行う。そこで上記の3つのセンターが設計されているとしている。

個人間では匿名性を保ちながら、ただ完全に匿名性があるわけではなく、データ管理センターではすべての個人アカウント情報が取得でき、何かあった場合は犯罪防止に役立てるデータ取得が出来る必要があると解説している。

経済大国が発行するデジタル通貨は実現するか

バイナンスリサーチでは、これまでの中国人民銀行から発せられた論文や発言などから上記のようにデジタル通貨の構造を細かく解説した。実際に経済大国である中国がどのようにデジタル通貨を設計し発行するのかは、世界中から多くの注目を集めている。

日銀もデジタル通貨レポートを発行

日本の中央銀行である日本銀行でも、今年2月にデジタル通貨を発行する場合の構造や問題点などをレポートしている。

主要先進国の既存の金融システムはほとんど同じような構造を持ったシステムで成り立っている。そのため日銀のレポートでも「中央銀行が個人に口座を作った場合」や「政策金利問題」、「既存の民間銀行や金融市場への影響」など、注目されているポイントがほとんど同じだった。

世界のデジタル通貨の模範になるか

そのため、もし中国で中央銀行がデジタル通貨を発行した場合は、その発行手法や政策金利の有無、運用方法などは、同じような金融システムを持つ各国にとって参考になる先例になることが予想される。

はたしてデジタル通貨の発行は実現するのか。またバイナンスリサーチが分析する構造通りに設計されるのか。主要大国のデジタル通貨プロジェクトに今後も目が離せない。

参考:Binance Research / First Look: China’s Central Bank Digital Currency